当前位置:

当前位置: 江南体育用品

推荐新闻

你好,我是阿鸿,喜欢研究经济新闻的95后研究员,希望为你分享藏在新闻里的财富。

2022年10月29日,由山东能源集团投资开发建设的渤中海上风电A场址项目首批机组顺利实现并网,发出了海上风电平价时代全国首个核准项目第一度绿电,同时也是山东省平价海上风电首度绿电。10月中旬,大唐海南儋州120万千瓦海上风电项目、申能海南CZ2海上风电示范项目接连获批。在十四五期间,海南将加大海上风电开发力度,总开发容量12.3GW。

根据BloombergNEF多个方面数据显示,“十四五”期间,风电规划装机超300GW,风电开发坚持优先消纳,加强就地利用。“十四五”电力发展规划研究报告提出,2025年,我国风电装机将达到5.4亿千瓦,其中陆上风电5.1亿千瓦,海上风电3000万千瓦。另外十四五新增陆上风电装机2.89亿千瓦,其中1.3亿千瓦布局在中东部地区,占新增装机45%;新增海上风电2400万千瓦,主要分布在江苏、浙江、福建、广东等省。2025年,中东部风电装机占比41.2%。

但是现实很残酷,市场狠狠打脸了。2022年10月31日国内主流上市风电整机企业Q3财报全部出炉,受到原材料价格持续上涨和产业内卷低价竞争等因素影响,第三季度各大整机企业营收及净利润分化比较明显。

为什么出现如此明显分化?是因为残忍的内卷低价。2022年10月,北极星风力发电网统计的陆上风电中标均价在1500元/kW左右,陆上风电最低报价不断在跌破所有人的眼球。

正如行业人士所担心的,“怕的不是短暂时间的利润空间下降,怕的是持续长久的低价内卷”。当前风机厂家数量太多,各家竞争已确定进入“你死我活”阶段,极致内卷注定会卷死一批风电企业。因此在极致竞争下能够存活下来的企业必然是有一定核心竞争力的公司。

另外从各大风机第三季度在手订单来看,整体是十分充裕的。以金风科技为例,截至三季度末,其在手订单达26.07GW,创历史上最新的记录。阿鸿利用互联网信息收集,统计近期风机招标情况去看,2022年1-10月内风机招标量为91.72GW,同比90.09%。其中陆上风机招标量为68.10GW,同比 47.82%;海上风机招标量为23.62GW。(包含10GW框架招标)

从数据来看,国内风机招标需求持续旺盛,叠加原材料价格持续回落,风电产业链似乎迎来拐点。为此,阿鸿将与大家一同学习和探讨风力发电机会。

目前主要可再次生产的能源为风能、太阳能、水能、生物质能及地热能等,其中风电还具有建设周期短、运行和维护成本低和开发潜力极大等优点,未来空间显著。

根据券商测算,国内陆上风能开发潜力开发量合计9530GW,技术可开发量7990GW;海上风能潜在开发量(风功率密度300w/平米)约710GW,随技术提升,开发量会持续增加。与2021的风电陆风累计装机量约793GW,海风装机量约47GW相比,均有很明显市场成长空间。

十年间全球海陆风电成本降幅均超过 60%,总的来看,风力成本已降至可再次生产的能源中较低水平。从成本降幅来看,10年以来,2020年全球陆上风电、海上风电平准化度电成本分别下降56%和48%。

陆风比海风提前迎来平价时期。从2020年下半年,随着陆上风电抢装潮渐入尾声,待开发的优质风电资源却日益匮乏。受到国补退坡的影响,在增量项目开发端投资乏力。在平价上网时代,只有规模效应才实现较好投资收益比,因此大基地开发建设成为风电发展的新趋势。而超GW级的大型风电基地只有大企业和央企才能建设,风电项目向少数央企集中,低价竞标也将愈演愈烈。

因为大多数陆上风电场基本坐落在人烟稀少的地区,陆风存在就近消纳能力不够、弃风限电、远距离输送通道容量有限等问题。虽然“西电东送”工程在某些特定的程度上能缓解该情况,但也是治标不治本。因此海上风电是我国风电发展的必然选择,海上风电由近海走向远海,由浅海走向深海,是未来发展的必然趋势。

除去就近消纳优势外,相较于陆电,海上风电稳定性强,利用率高。与陆地风电相比,海上风电风能资源的能量效益比陆地风电场高20-40%。海上基本没静风期,所以海上风机年发电利用率可达陆上风机的1.5倍左右。另外深远海蕴含丰富的风资源,在平均风速、风功率密度、湍流情况等方面都较近海更有优势。

虽然海风处于快速地发展阶段,但是人们也担心海风会不会走上陆风的老路。随着持续不断的发展,行业企业会不断内卷,导致行业格局恶化。因此阿鸿认为风电大概率会走上与光伏的降本增效之路,只有成功走出降本增效,才也许会出现焕然一新,再次长牛。

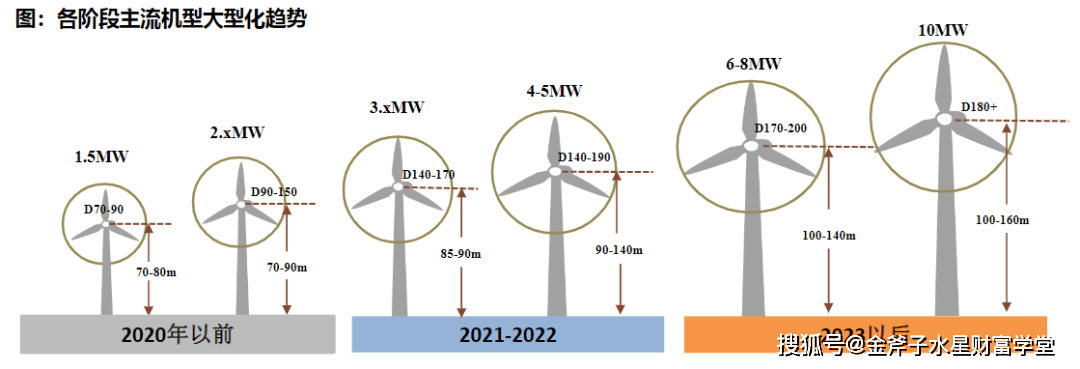

在平价压力下,风电成本的一下子就下降才能打开行业的成长空间。风电需要的上游原材料包括玻纤、碳纤维以及大量钢材等传统制造业材料,降本的空间和速度有限。但现在风机已经探索出一条快速降本路线——大型化。

市场主流风机从陆上2-3MW提升至3-4MW,海上风机更是从之前的3-5MW快速进入8MW乃至10MW时代。风机大型化后,风机大型化能够减少单位MW零部件用量,降造成本。以运达股份风机产品做对比, 5MW比3MW机型输出功率提升67%,在零部件基本保持通用设计的前提下,机舱重量仅增加4.5%。

在同样装机规模下,单机功率越高,所需安装的风机台数越少,可大幅度降低吊装、实施工程的成本与后期的运维成本。据罗兰贝格测算,6MW替代3MW可以使风机外的Capex/Opex下降6%/14%,度电成本下降17%。

另一方面,风电机组轻量化和国产化风是电重要降本路线。风机机组厂商采用超低载荷设计技术、数字化自寻优迭代设计技术,大大降低风机载荷,降低机组重量,能大大降低项目建设成本 。国产化方面, 主轴承等零部件环节国产化率依旧较低,随着国产替代推进,有助于逐步降低整机成本。

在本轮以度电成本下降、运营商IRR回报率大幅度的提高为主要核心驱动的背景下,运营商是度电成本下降的最大受益者,有议价权的零部件厂商次之,主机厂是度电成本下降的主要承担者,较难获得超额收益。

风电发电平价上网的开始,风电装机成本不断下降,标志风电运营商成本不断下降,另外随技术进步,风电发电转换效率逐步的提升目前高的风电转换率可达到47%。最后国家通过对绿电电价的涨价支持风电发展客观上带来风电运行商利润率的提高。

风电运营商有望迎来价值重估。可关注三峡能源、节能风电、粤电力A、龙源电力等。

叶片是风机的核心零部件,是决定风能利用率的关键。在风机成本中,叶片、齿轮箱、发电机是成本占比最高的三种零部件,分别为24%、19%和7%。叶片主要由复合材料组成,包括环氧树脂、玻纤、碳纤维等,目前80-90米长的叶片玻纤用量在25-40吨,在风机大型化轻量化背景下,玻纤和碳纤维占比有望继续增长。

叶片技术变化大多数表现在尺寸增加和轻量化、高强度材料的使用。而风机大型化也代表着叶片需要更长、更大的受风面积。更大的叶片的同时,也需要减少重量,因此就需要重量更轻、强度更高的材料在风电叶片上的使用。可关注双一科技(模具)、天顺风能、中材科技(模具)、时代新材(叶片龙头)光威复材(叶片碳纤维材料)。

主轴在风电整机中用于连接风叶轮毂与齿轮箱,将叶片转动产生的动能传递给齿轮箱,是风电整机的重要部分。

目前已经实现国产替代,但因为主轴体积小、重量轻、技术简单,也容易运输,未来有望成为出口主力产品。可关注金雷股份、通裕重工。

风机零部件中国产化率较低的为主轴轴承,在降本的驱动下,国产轴承产品凭借价格和服务优势有望加快进口替代,市场空间较大。目前来看,风电主机厂对于同兆瓦类型的主轴轴承产品采购,国内主轴轴承厂商的售价要明显低于海外厂商。风电轴承为高的附加价值环节,整体毛利率约30%,其中主轴轴承毛利率超过40%。

通常风电机组有1套偏航轴承、3套变桨轴承,主轴轴承的数量根据技术路线年统计数据分析来看,变桨与偏航轴承技术难度相比来说较低,目前国内产品已经占据主导,主轴轴承和齿轮箱轴承国产化较低。主轴轴承方面,目前国内厂商主要替代的还是中小功率机型,国产化率还有提升空间。而齿轮箱轴承基本完全依赖进口,国内厂商基本处于空白状态。可关注

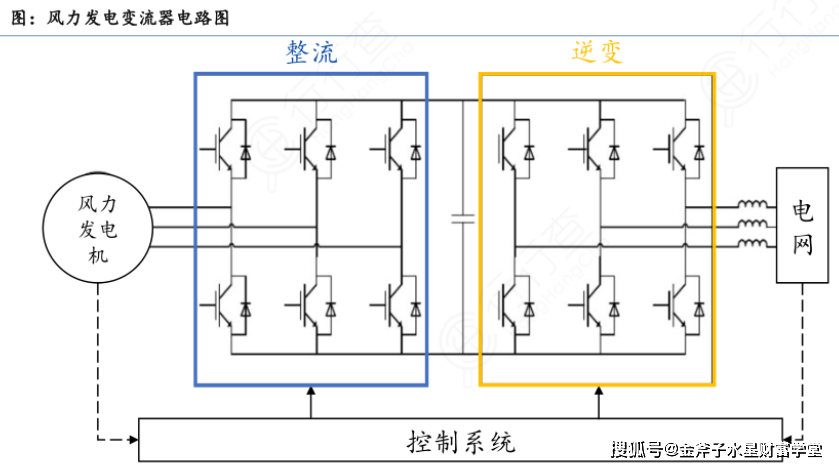

风电变流器是风力发电机组必不可少的能量变换单元,是风电机组的核心部件之一,直接影响着发电效率、低电压穿越等电气参数和功能,并且与风机主控制器实时交互多种数据 。自然界的风是不稳定的,导致发电也不稳定,并网则需要 50Hz 恒定频率的交流电,因此就需要变流器来保证发电恒频输出。

每套新增风机均需配备一套风电变流器,风电变流器与发电机构成了风机电气系统的核心。可关注

海缆是是海上风电的命脉。随着海上风电深远海化趋势明朗, 更远的离岸距离需要更长的海缆。而超长的运输距离会造成大量电力损耗,更高等级的高压交流海缆及稳定性高、损耗小的柔性直流海缆将成主流,产品技术难度大幅度的增加,海缆产品的价值量显著提升。

由于海底环境复杂且海水具有强腐蚀性,海缆比陆上电缆技术更为复杂。目前在建的近海项目1GW的海缆价值量约在10-15亿左右,未来1GW海缆价值量保守提升至20亿以上。海缆竞争格局好,行业壁垒来自于港口资源+研发技术。可关注

降价不一定带来利润的减少,有可能适当降价从而获得更加多订单,采取“薄利多销”策略,这才是行业企业正向竞争力的体现。从光伏行业变化来看,有核心竞争力的电池及组件企业给出我们答案,也造就光伏3年长牛的光景。

相较于光伏,风电在占地,功率输出等方面有着得天独厚的优势,并且风电行业正市场所要求的方向发展,

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这一些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这一些数据、信息、资料等内容承担任何责任。读者须全权自行决定是不是依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能会引起实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是不是出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。