当前位置:

当前位置: 推荐新闻

原标题:「脱水研报周回顾」多维度、严标准筛选基本面优秀的科创板次新;风电装机高增叠加风机降本压力下,内资风电轴承及配件份额有望快速提升

给大家分享两篇行业干货。一是,科创板近期持续升温,多家券商认为科创将进入牛市初期,且一些基本面优秀的科创次新未来的超额收益或将大超预期。二是风电轴承这个子行业。在风电装机高增叠加风机降本压力下,内资风电轴承厂商份额有望快速提升。

1、科创板进入牛市初期,多维度、严标准筛选基本面优秀的科创板次新 (浙商证券)

无论是2013年至2015年的牛市,还是2019年至2021年,次新股往往是牛股沃土。底层逻辑在于,次新板块是各阶段产业更迭在权益市场的映射。科创板自2019年6月开板,正是一批映射中国先进制造崛起的次新股。

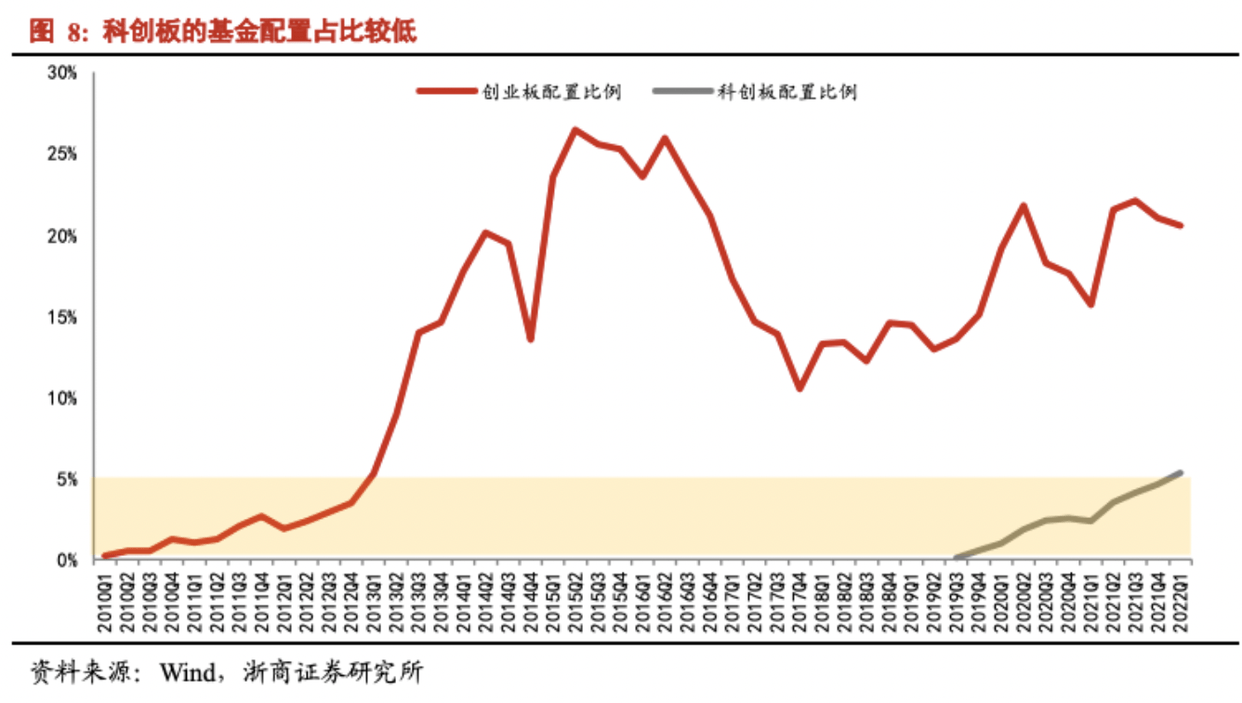

浙商证券觉得科创板进入牛市初期,一则,其产业分布映射当前的先进制造业崛起,以半导体、新能源、云计算、国防和医药为代表;二则,盈利快速地增长,结合Wind一致盈利预测22年和23年均超30%,与此同时估值触底,目前PE-TTM接近2012年创业板水平;三则,基金配置较低,截止22Q1科创板占基金配置比约5%。

“无产业,不牛市”,展望十四五,以新能源、半导体、云计算、国防和生物医药为代表的制造业升级,是当前最具时代感的产业,科创板作为一批上市未满三年的次新股,恰好映射了中国制造业的升级崛起,这点正是夯实科创板牛市的底层逻辑。

科创板产业分布的鲜明时代感,并逐步兑现到板块业绩上,结合Wind一致盈利预测,科创板22年和23年的盈利增速分别为64%、34%。

就估值来看,整体法下(剔除负值),截至5月20日科创板PE-TTM为35倍而科创50为34倍。4月26日是科创板最低点,彼时PE-TTM仅为30倍,接近12年12月创业板的29倍。

截至2022Q1,科创板占基金整体的配置比例约5.3%,接近2012Q4的创业板。

随着科创板的产业配置价值显性化,参考创业板的配置路径,当前科创板较低的基金配置,也代表着后续较大的加仓空间。

创业板自2009年10月推出,指数持续调整至2012年1月并于2012年12月二次探底后开启牛市。科创板自2019年7月推出,指数持续调整至2022年5月,持续调整近3年后,当前PE-TTM同样接近2012年的创业板。对创业板和科创板归一化处理后,早期指数走势呈现出较强相似度。“历史会重演,但不会简单重复”,这些现象背后有其合理性。

回顾十二五期间的创业板,展望十四五期间的科创板,产业分布的鲜明时代感是核心共性,换言之,创业板映射了十二五期间的互联网,而科创板映射了十四五时期的先进制造。与此同时,两者的次新股属性又强化了估值水平和基金持仓的变动规律。

此外,从宏观维度,2012Q1和2022Q1剩余流动性均由负转正,大势层面意味着市场触底,与此同时,经济从下行转为弱复苏,风格层面意味着成长占优。

2、风电装机高增叠加风机降本压力下,内资风电轴承及配件份额有望快速提升 (国泰君安)

风电轴承是风机中综合国产化率最低的关键零部件,国产化对降本的效果非常明显。国泰君安认为,风电装机高增叠加风机降本压力下,内资风电轴承及配件份额有望快速提升;全球新能源车产销重心移向中国,国内轴承厂商技术成熟,有望深度参与汽车轴承全球化分工,实现高增。

轴承的基本功能是支撑机械旋转体,降低其运动过程中的摩擦系数,并保证其回转精度。汽车、电工、机床是轴承的前三大应用领域,总的来看,轴承制造产业上下游所涉及的领域范围十分普遍。2019年全球轴承市场规模为1075亿美元,2020年全球轴承市场规模达1187亿美元/+10.5%。预计未来轴承市场规模将持续增长。

以中国、日本为代表的亚洲地区,占据了全球轴承消费的半壁江山,成为了全球最大的轴承消费市场。欧洲和北美地区紧跟随后,分别为25%和20%。全球轴承中游市场几乎被瑞典、德国、日本、美国四个国家的八家大型轴承企业垄断,市场占有率合计达到70%以上,而国内企业主要占据中低端市场。

招标一般领先装机约1年,2022Q1全国公开对外招标量17.6GW/+24%,判断2022、2023年装机量有望超过60GW。双碳目标下,2022年有望达到55-60GW,2025年装机有望超过80GW,整体实现高增。

风机降本下,市场担心轴承通缩较大,市场逐年萎缩,国泰君安认为,风电装机高增下,轴承是综合国产化率最低的关键零部件,国产化对降本的效果非常明显,内资风电轴承及配件份额有望快速提升。

大型化趋势下各类风电轴承单MW价值量呈几何量级提升,据三一重能数据,3-6MW和6-10MW风机齿轮箱国产化零部件价格分别在60万和128万,单MW价格呈上涨的趋势。随高毛利率的独立变桨轴承、主轴轴承产品放量,产品结构持续改善。风电轴承公司拓展风电设备产业链,如新强联上游子公司圣久锻件投产,公司掌握锻件自制技术,有望持续降本、提高盈利能力。

新强联、五洲新春等轴承厂商已进入东方电气、远景能源和哈电风能等客户,新强联研制成功5.5MW和6.25MW等大兆瓦主轴轴承产品,并开始为明阳智能批量供货。风电轴承测试严格,打入供应链需十数年,且国产轴承可降本30%-40%,一旦公司获取头部整机厂认可,则会发挥先发优势,持续吸引新客户。

风电轴承滚子技术难度不亚于轴承整体,国产风电滚子价格较外国品牌便宜30%以上,在风机降本压力下,国外风电轴承厂商计划将滚子产能转移到国内,五洲新春、力星股份等专业滚子厂有望深度受益。2021年五洲新春、力星股份滚子收入分别在6000万和5000万,相较于高端滚子超过30亿的市占率仍小,份额提升空间巨大。

传统燃油车轴承市场约千亿,但因具有较高的认证壁垒,中国轴承企业鲜有配套且难以切入。随着新能源车普及,全世界汽车产销重心向中国转移,尤其是特斯拉上海工厂有望扩产一倍,带来较大的示范效应,降本压力下,零部件本地化及劳动力密集环节的外包趋势让中国轴承企业拥有了切入全世界汽车产业链的机会。未来国内轴承厂商有望凭借本土化配套优势,降低供应链成本,重塑行业竞争格局。率先打入供应链且产品可扩展能力强的国内企业未来竞争优势有望延续,迎来长期景气。

风电承轴对标:国内风电主轴轴承领先供应商新强联、风电专业滚子供应商五洲新春和力星股份、风电法兰与独立变桨轴承供应商恒润股份。

汽车承轴对标:汽车成品轴承及套圈供应商五洲新春、国内轴承套圈领先供应商金沃股份、国内轴承钢球龙头力星股份。

风电承轴对标:国内风电主轴轴承领先供应商新强联、风电专业滚子供应商五洲新春和力星股份、风电法兰与独立变桨轴承供应商恒润股份。

汽车承轴对标:汽车成品轴承及套圈供应商五洲新春、国内轴承套圈领先供应商金沃股份、国内轴承钢球龙头力星股份。