在每天的浩瀚的海量上市公司公告中,挑选最具影响力与投资价值的上市公司公告进行解读,公告中有黄金屋、公告中有千钟粟。

金通灵(300091)公告,公司控制股权的人季伟、季维东计划自10月10日起12个月内,在证券交易市场增持公司股份,拟合计增持股份的金额不低于5000万元。 公司非公开发行股票预案调整后,季伟、季维东将不再参与本次认购,基于对公司未来发展前途、战略规划的信心及加强对公司的控制权,季伟、季维东将通过深圳证券交易所交易系统增持公司股份。

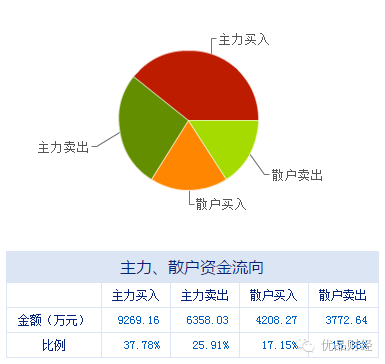

国金证券:公司的河北槐阳生物质发电项目(二期,30MW)和高邮生物质气化发电项目(10MW)预计在7-8月真正开始运转,我们大家都认为这两大项目的顺利运转及相应的运营数据可以帮助验证公司的汽轮机产品及发电岛集成技术在生物质发电项目中具备高效率和较短投资回报期等特点。项目的成功运转将会为公司的小型汽轮机作为新一代新能源高效发电核心设备正名,对公司整体估值水平提升有重要意义。目前股价对应摊薄后63/34/21倍,考虑到公司装备制造能力突出以、未来成长空间广阔,我们上调投资评级至“买入”,给与6-12个月目标价为40元。基于对公司订单迅速增加形势的判断,我们上调公司的盈利预测,预测公司2016-2018年的净利润分别为1.01/1.86/3.04亿元,EPS分别为0.48/0.89/1.46元。

公司是目前国内领先的风系统解决方案提供者和顶级规模的离心式风机产品制造商,公司基本的产品有大型离心通风机、大型离心鼓风机、高压离心鼓风机等五十多个系列、四百多种规格的离心式风机产品,公司生产的70%离心式风机产品效率平均高于国家节能评价效率指标2%以上,平均高于国家对离心式风机的限定效率值8%左右。公司在钢铁冶炼、火力发电领域市占率第一,在新型干法水泥、石油石化领域市占率前三。

京东方A(000725)10月10日晚间公告,继公司于9月20日实施首次回购约5000万元后,公司于9月20日至9月30日期间,累计回购公司A股股份4209.25万股,占公司总股本的0.1197%,回购价格为每股2.36元至2.39元,支付总金额近1亿元。 根据回购报告书,京东方拟通过集中竞价交易方式回购部分已发行社会公众股份,包括A股或/和B股,其中A股回购价格为不高于人民币3元/股,B股回购价格为不高于等值人民币3元/股,回购资金规模不超过人民币11亿元。

中信建投证券:公司已签署北京明德亿元并购协议,并与美国DignityHealth医疗集团达成战略合作,共同开拓中国市场。随着新业务的稳步推进,公司的可持续发展空间将逐步扩大,未来增长又多一层保障。公司在显示器件核心业务基础上,积极拓展智慧系统与健康服务业务,可持续发展空间较大。给予“买入”评级。

公司主营业务为液晶显示器、笔记本电脑用TFT-LCD面板的研发、生产和销售。公司目前已拥有4.5代线代线各一条,是国内最大、全球排名第八的TFT-LCD制造商,也是国内唯一拥有自主TFT-LCD核心技术的企业。2015年6月,公司拟2.5亿元收购明德投资全部股份,其核心经营实体为北京明德医院有限公司。本次交易将推动公司的健康医疗事业战略快速落地,形成公司自有的商业模式。

国统股份(002205)10月10日公告,近日,公司收到“龙海市锦江大道(三期)A段新建道路、平宁路道路改造和城区防洪及污水截流综合改造工程PPP项目”工程业主方发来的正式《中标通知书》,确定公司与“湖南省建筑工程集团总公司”联合体中标龙海市锦江大道(三期)A段新建道路、平宁路道路改造和城区防洪及污水截流综合改造工程PPP项目,该项目纳入PPP项目投资范围的投资总额约为72350.76万元(未含投资回报和建设期财务费用),占公司2015年度经审计的营业总收入的184.11%。公司称本项目合同正式签订并顺利实施后,将为公司后续的PPP项目的开拓和合作提供经验,对公司未来业绩和市场形象产生长期有利影响。工程建设完成后,运营期收益将对公司未来业绩产生积极影响。

长江证券:公司地处新疆,产品主要销往西北和东北,我们大家都认为随着一带一路刺激政策等政策落地后,相关基础设施建设必将接踵而至,而公司产品PCCP管也将充分受理于加快水利建设等基建布局。低市值+国企改革,建议关注。公司控制股权的人为天山建材集团(30%),实际控制人为中材集团(51%*30%=15%),具备国企改革概念。同时目前公司市值仅43亿,较低。给予“推荐”评级。

公司主要是做PCCP的制造、运输及其异型管件、配件开发制造及其它管材产品的生产经营。公司是我国第二大PCCP生产企业,市场占有率约11.83%,具有年产120公里PCCP标准管生产能力。

首开股份(600376)10月10日晚间公告,公司2016年1至9月共实现签约面积226.88万平方米(含地下车库等),同比上升70.14%;签约金额511.20亿元,同比上升147.42%。 其中,公司9月份共实现签约面积12.75万平方米(含地下车库等),签约金额30.62亿元,包括公司及控股子公司共实现签约面积10.99万平方米,签约金额25.64亿元;公司合作项目共实现签约面积1.76万平方米,签约金额4.98亿元。

首创证券:一线城市进入资源为王的新时代,土地资源的稀缺性所带来的价格弹性和升值预期将持续利好公司的现有项目;京津冀一体化、通州副中心等区域协同发展所释放开来的产业红利、城市空间和人口结构的改善以及不动产的开发需求为公司带来新机遇;行业大周期临近见顶形势下积极寻求新路径,尝试涉足产业地产、资产管理和金融投资三大领域,未来地产+X模式值得期待。公司重估后每股净资产16.14元,当前股价水平较重估后折价39.27%,并未反映公司优质资产的升值预期。预测公司未来两年EPS分别为1.054和1.612,对应当前股价的PE为9.30和8.43,明显低于板块和可比公司的估值水平,给与“增持”评级。

公司拥有100多万平米的土地储备,能够完全满足未来5年开发的需要。公司项目所在的北京和天津房地产市场,在未来几年内将开发价值较高。公司背靠首开集团,为北京市国资委旗下最大的地产平台。深耕北京市场30余年,参与过多个超大型社区和国家重点项目的开发建设。截至2015年末项目覆盖北京和16个重点二、三线城市,优质土储和在建项目体量较大,可售资源充裕,2015年北京市场占有率稳居第一,总资产位列境内上市房企第6。京内各项资源优势显著,抗周期能力较强。

天宸股份10日晚间发布了重要的公告称,公司股东国华人寿于9月2日至10月10日期间,通过集中竞价交易系统增持公司股票3433.38万股,占公司总股本的5%。

此次增持后,国华人寿共计持有公司股份13733.55万股,占公司总股本的20.00%。公告称,国华人寿此次增持是出于公司未来业务发展前途的看好,同时其在未来12个月内,拟通过证券交易市场择机增持公司股份,增持股份数量不少于1000万股。

长江证券:目前公司唯一的存量土储为位于上海闵行的南方物流园区地块,未来公司将加速推进该园区地块的整体规划工作,形成可行性规划方案,尽快启动该项资产的运作,早日为公司带来收益。公司主营长期空缺,转型决心强烈。在手的绿地控股股份以及南方物流地块为企业来提供了一定的安全边际。我们看好公司战略转型的新突破,预计公司2016、2017年的EPS分别为0.16和0.20元/股,对应当前股价的PE分别为102和81倍,首次推荐给予“增持”评级。

公司是以房地产开发经营、物业投资、出租车运营以及股权投资为主业的上市公司。房地产业是公司的一大支柱产业,也是公司主要盈利来源。此外,公司还涉足医药业,在浦东张江拥有GMP生产车间,具备颗粒剂、胶囊、 片剂、液体制剂等的生产能力。

联创互联公告,预计前三季度实现净利润15640万元至16650万元,同比增长363.27%-393.18%。

公司表示,本年度较去年同期合并范围发生改变,较上期增加子公司上海麟动市场营销策划有限公司(简称“上海麟动”)、上海激创广告有限公司(简称“上海激创”)。其中,上海新合文化传播有限公司(简称“上海新合”)1-9月份实现纯利润是9493万元,上海麟动4-9月份实现纯利润是3536万元,上海激创4-9月份实现纯利润是5059万元。

申万宏源:公司收购上海新合,15-17年承诺净利润1亿,1.3亿和1.5亿元, 而上海新合15年实际实现业绩1.28亿元,超额完成承诺业绩。由于15年化工主业实现亏损,上海新合下半年并表,2015年公司业绩净利润达到0.29亿元。此次增发收购顺利完成后,公司备考16-17年净利润将达到2.7亿元和3.4亿元,备考市值123亿。鉴于此次增发还没完成,业绩尚未并表,我们维持公司16-17年EPS 1.09和1.23元,维持“增持”评级。

公司公告已收到证监会批复,本轮并购即将落地。本轮并购及募资使得公司购入上海激创、上海麟动两项优质资产进入公司体系,与上海新合一同推动公司往数字营销深度转型。同时,拟募资不超过12.29亿元为公司补充公司运用资金及缓解债务压力,为公司后续发展卯足后劲。

花园生物公告,预计前三季度实现净利润2500万元–2750万元,同比增长170.44%-197.48%。

公司披露,首发募投项目——羊毛脂综合利用项目达产,并批量对外销售,使公司利润增加。

信达证券:目前胆固醇车间已经复产,维生素D3价格止跌企稳,基本面改善迹象明显,募投项目已于2015年12月投产,2016年公司业绩将迎来拐点。我们预计公司2016-2018年的营业收入分别达到3.14亿元、4.25亿元和5.66亿元,同比增长107.86%、35.21%和33.30%,归母净利润分别达到5483万元、7557万元和1.08亿元,同比增长354.06%、37.83%和42.43%,2016-2018年EPS分别达到0.30元、0.42元和0.59元,对应2016年04月29日收盘价(26.49元/股)的动态PE分别为88倍、64倍和45倍,维持“增持”评级。

公司是全球维生素D3行业有突出贡献的公司,规模优势及成本优势显著,拥有一定定价权,未来公司将依托储备项目逐渐向产业链下游延伸,打造维生素D3产业链一体化平台。

宋城演艺10月10日晚间公告,公司前三季度实现营业收入19.68亿元,同比增长65.81%;实现净利润7.64亿元,同比增长41.66%。

宋城演艺主营业务为文化演艺和泛娱乐业务,包括现场演艺、互联网演艺和旅游休闲三大板块。

长江证券:宋城与SPACES合作,优势互补进军VR、AR主题公园。宋城出资1.8亿元与其组建合资公司(宋城持股80%)开发虚拟现实及混合现实相关这类的产品并计划运用到主题公园、现场演艺及互联网视频等领域。2016年为公司海外布局落地年,通过千古情项目异地复制、六间房快速地发展及海外科技团队合作打造完善宋城“现场演艺+互联网演艺+旅游休闲+IP”生态。预计公司2016年、2017年EPS分别为0.63元/股,0.81元/股,维持“买入”评级。

公司是VR、AR技术的最佳载体,其成熟的运作经验将加快VR主题公园的落地,VR技术应用于现场演艺也将极大提升观众体验。今年4月26日,公司曾宣布与张家界市人民政府签署了《战略合作框架协议》,将打造张家界千古情演艺项目,此次公告进一步表明该项目是由公司全资主导,未来将形成“上海+桂林+张家界”的新三大异地项目组合,对公司2017年以后的业绩形成强有力的驱动。

苏州高新10月10日晚间公告,经公司财务部门初步测算,预计公司2016年前三季度实现归属于上市公司股东的净利润达29200万元左右,与上年同期相比将增加336.05%左右。

公司表示,报告期公司业绩预增的根本原因为公司主业房地产销售结转面积及单价同比大幅增长。

长江证券:目前,公司金融业务目前已逐步铺开,投资的中心开发集团、江苏银行IPO 均已获得证监会审核通过,发起设立的3.8亿融联新兴起的产业基金已完成第二期出资及13家企业、1.44亿元的投资。同时,公司拟通过增发及现金支付的方式收购大股东旗下苏高新创投集团100%股权,大致上可以分为各类股权投资业务、综合金融服务平台和第三方服务机构三大板块,已通过省国资委审批,若方案顺利实施,公司将实现产业与金融的强强结合,成为公司未来新的利润增长极。预计公司2016-2017年EPS 分别为0.08、0.11元,对应PE 分别为111.21、77.47倍,维持“买入”评级。

公司形成以房地产开发和基础设施经营为主体的产业布局,以水务、热电和物流等为主的基础设施经营性产业体系。公司大股东苏高新集团是苏州高新区的开发、融资和经营主体,与园区管委会合作多年,总资产规模230亿元。报告期内徐州彭城欢乐世界项目正式签约,公司参与开发运营,为今后“商旅+地产”模式复制奠定基础。

华西股份10月10日晚间发布业绩预告,公司预计2016年1至9月实现归属于上市公司股东的纯利润是51055.31万元至54370.59万元,上年同期为6630.56万元,同比增长670%至720%。公司表示,业绩增长主要由于公司减持东海证券实现的投资收益大幅增长。

其中,公司预计2016年第三季度,即7至9月归属于上市公司股东的纯利润是45100.87万元至48416.15万元,上年同期净利润仅为33.31万元。

安信证券:2015年并购市场表现活跃,共完成交易2692起,较2014年的1929起大增39.6%,披露金额的并购案例总计2318起,涉及交易金额超过1万亿元,同比增长44%(清科研究中心数据)。未来公司的并购基金经营模式或将在借鉴黑石与KKR的基础上,借助政策利好与活跃的并购市场,发展“上市公司+PE”的特色模式。2015年3月15日,公司发布股票期权激励计划草案,根据业绩考核要求,公司一村资本和一村资产等公司新设金融实物资产将在2016年至2018年分别贡献净利润0.3亿元、1亿元和3亿元,股权激励计划显示了公司的转型信心。我们预计公司2016年-2018年的EPS分别为0.18元、0.30元、0.51元,6个月目标价12.34元,给予“买入-A”投资评级。

公司主营业务分为涤纶化纤的研发、生产和销售,石化物流仓储以及资产管理。2015年,纺织化纤收入17.79亿元,同比下降9.63%;主要负责开展仓储业务的华西码头2015年为公司贡献了2,684.32万元的效益,比2014年的2948.72万元下滑了9%(公司公告)。公司产业业务的下滑,是推动其转型的主要驱动力。

当前位置:

当前位置: