当前位置:

当前位置: 推荐新闻

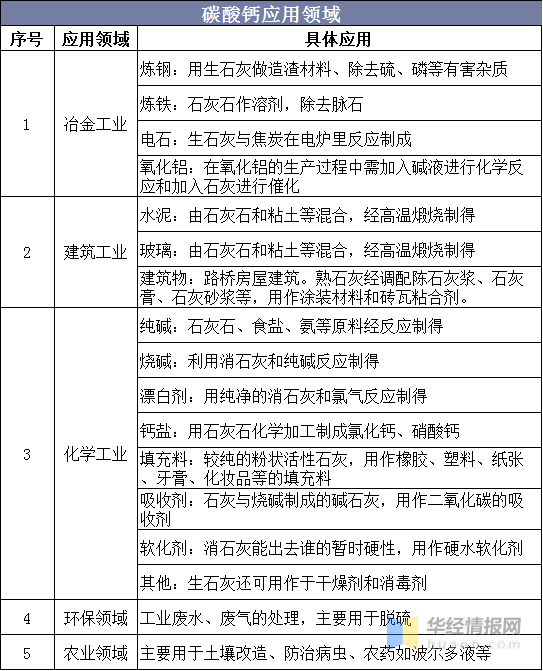

碳酸钙是一种重要的无机化工产品和功能性粉体材料,大范围的应用于塑料、造纸、涂料、橡胶、化学建材、日用化工、油墨、牙膏、食品、医药、胶黏剂、密封材料等行业与领域。根据生产方法的不同碳酸钙分为两大类:以方解石、大理石、白垩、贝壳、石灰石等为原料经机械粉碎及超细研磨等制取的产品称为重质碳酸钙;以石灰石为原料经煅烧、消化、碳酸化、分离、干燥分级制取的产品称为轻质碳酸钙。

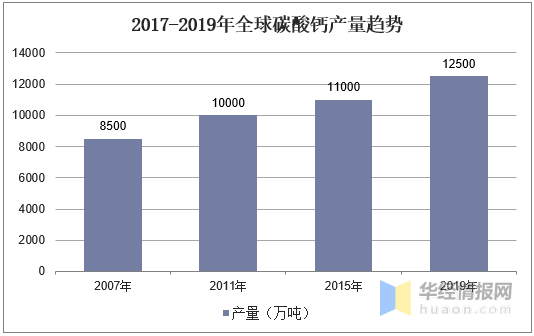

世界碳酸钙工业化生产已有170年的历史,由于造纸、涂料、塑料、橡胶等材料工业的加快速度进行发展,市场对重质碳酸钙、轻质(纳米)碳酸钙等碳酸钙产品需求量慢慢的变大。世界碳酸钙的生产能力在过去10年以年均增长率5%~8%的速度增长,截至2019年世界碳酸钙产量在1.2亿吨以上。

相关报告:华经产业研究院发布的《2021-2026年中国碳酸钙市场发展前途预测及投资战略咨询报告》

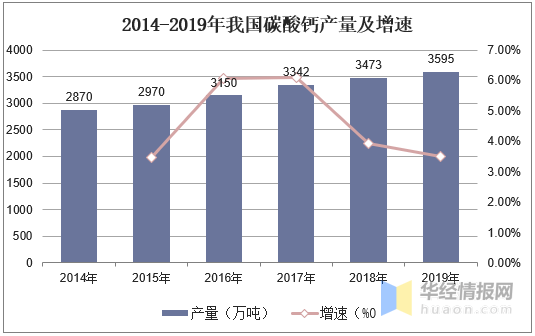

我国碳酸钙工业起步较晚,至今不足100年的时间,改革开放后,随着中国经济社会的飞跃式发展,碳酸钙行业也如雨后春笋般蒸蒸日上起来,从产量来看,据统计,截至2019年我国碳酸钙产量达到3595万吨,同比增长3.5%。

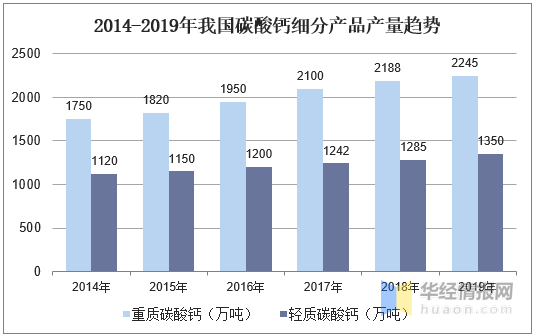

细分产品产量来看,据统计,截至2019年我国重质碳酸钙产量为2245万吨,同比增长2.6%;轻质碳酸钙产量为1350万吨,同比增长5.1%。

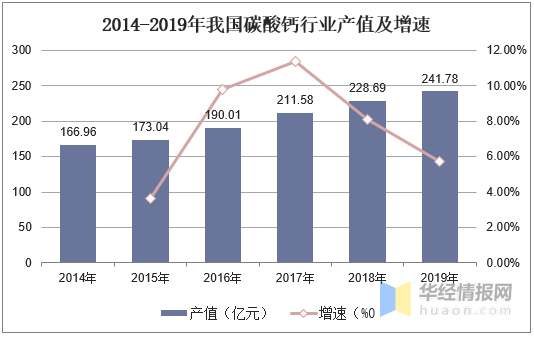

碳酸钙大范围的使用在造纸、塑料、涂料、填料、颜料等行业,也可用作膳食补充剂和抗酸剂。上述终端行业对碳酸钙的需求始终表现为稳步提升态势,近年来我国碳酸钙产值逐年增长,截至2019年我国碳酸钙产值达到241.78亿元,同比增长5.7%。

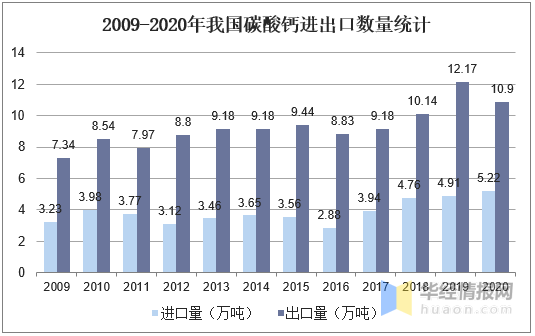

进口数量方面,2009-2019年我国碳酸钙进口量维持在3-5万吨之间,截至2020年我国碳酸钙进口量超过5万吨,同比增长6.3%;出口数量方面,2009-2019年我国碳酸钙出口数量呈波动增长趋势,2020年受新冠疫情的影响,我国碳酸钙出口量为10.9万吨,同比下降10.4%。

进出口金额方面,据统计,截至2020年我国碳酸钙进口额与2019年基本持平,出口金额为0.51亿美元,同比增长34.2%。

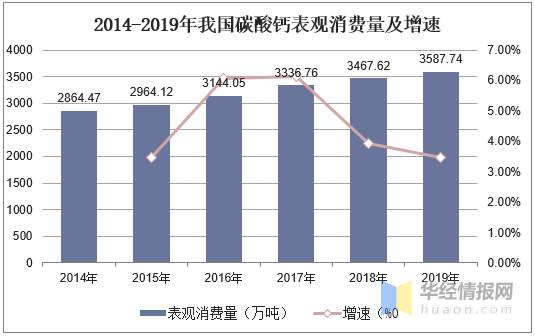

近年来,由于塑料、橡胶、造纸、涂料等下游需求的不断扩张,我国对碳酸钙的需求逐年增长,据统计,截至2019年我国碳酸钙表观消费量为3587.74万吨,同比增长3.5%。

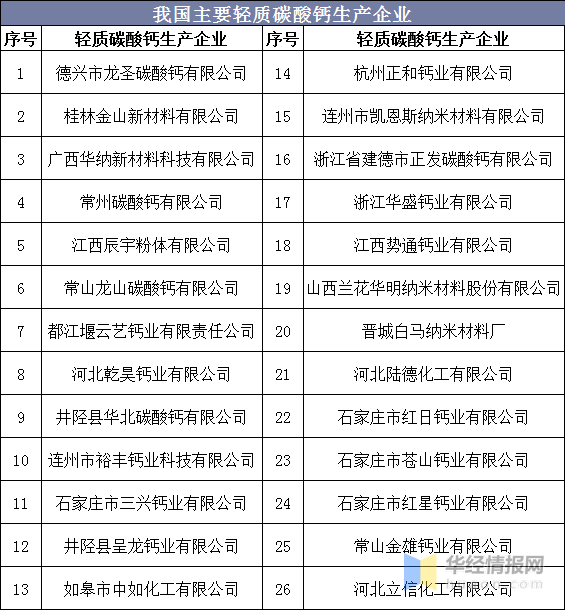

目前我国碳酸钙原料主要生产地有广西贺州、浙江建德、广东连州、安徽池州、浙江衢州、河北井陉、河南南召、江西永丰、湖南临武、四川宝兴等,总的来看,碳酸钙行业集中度非常低,企业规模普遍较小。目前我国轻质碳酸钙与重质碳酸钙生产企业主要有:

由于我国碳酸钙普遍企业存在产业层次低、资源消耗高、环境污染重、土地和能源集约节约程度低、高品质人才匮乏、企业自主创造新兴事物的能力不足等问题,碳酸钙产业整体整顿改造、提档升级势在必行、呼之欲出,据统计,2015-2019年我国碳酸钙重点生产地区公司数从整顿前的955家到整顿后剩下的127家。

中国碳酸钙产业一直处在要素驱动、外延增长发展模式,资源、能源消耗和环境污染严重,与科技含量高、经济效益好、资源消耗低、环境污染少的新型工业化要求差距较大。今后几年,在外部政策调整和内部竞争压力的双重驱动下,碳酸钙行业发展模式将逐步向创新驱动转变,将依靠科学技术进步、运用先进装备和技术、借助产业园区,向规模化、集约化、低能耗、低排放方向发展。

随着国家发展理念的提升、环境治理力度的加大,近年来中国主要碳酸钙产区如河北井陉,浙江衢州、建德、常山,山东淄博等地面临巨大的环保压力,特别是京津冀地区对大气环境治理工作日趋严格,碳酸钙产业将面临日趋紧迫的环保压力,产业集聚和产业转移势在必行。从总体上看,中国碳酸钙产业生产重心将向中西部地区转移,广西、四川、安徽、江西、湖北、湖南等地区将成为碳酸钙产业转移发展的主要承接地。

过去中国碳酸钙企业基本围绕资源产地自发发展而来,一直处在小、散、乱局面,布局分散。经过长期的治理整顿、兼并重组,特别是近5a来的整治提升,很多小、散、乱、污企业被淘汰出局,产业集聚度已经明显提高,但与国际领先水平相比仍然不足,缺少像瑞士欧米亚(OMYA)、法国英格瓷(Imerys)、美国特矿(SMI)、日本白石(Shiraishi)这样的大型有突出贡献的公司。目前正威国际、中冶集团等世界级中国500强企业正在分别考察广西、安徽等地的碳酸钙项目,有望投资碳酸钙产业,这些航母级企业的涉足有望进一步提升碳酸钙产业的集聚度,推动碳酸钙产业的发展。

2019年10月30日国家发改委发布的《产业体系调整目录(2019年本)》将碳酸钙项目列入限制类条目,意味着新建和扩建碳酸钙项目将面临更加严格的监管,甚至在很多地区将禁止新建和扩建碳酸钙项目。各地方政府和碳酸钙行业协会将进一步制定更为严格的准入门槛,以规范行业的可持续发展。

近期多地碳酸钙产业整顿提出的产能准入门槛:重质碳酸钙为30万t/a;轻质碳酸钙为20万t/a,其中单线万t/a;纳米碳酸钙为5万t/a。

碳酸钙行业要逐步贯彻生态优先绿色发展理念,全力发展循环经济,努力构建资源节约和环境友好型产业体系。通过能量梯级利用、采用清洁能源减少能耗和环境污染。通过优化园区布局、产品结构、工艺技装、调度管理,实现碳酸钙企业内部、碳酸钙企业之间以及与碳酸钙企业与矿山、建材等相关企业在能源、物流上的衔接、匹配,减少物、能消耗,走科技含量高、经济效益好、资源消耗低、环境污染少的新型工业化之路。

“十四五”期间碳酸钙行业节能减排降耗目标,能耗(标煤)控制在175kg/t(沉降体积为每克产品2.5mL);主要物耗,石灰石消耗1.30t/t,水消耗4m3/t;正常生产废水零排放,特殊情况排放废水达到pH=6~9,悬浮物质量浓度≤50mg/L,COD≤50mg/L,氨氮质量浓度≤10mg/L,总氮质量浓度≤20mg/L,总磷质量浓度≤0.5mg/L;石灰窑污染物排放控制指标,颗粒物质量浓度≤20mg/m3,二氧化硫质量浓度≤80mg/m3,氮氧化物质量浓度≤180mg/m3。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多